Аренда или ипотека в 2026: сравнение по числам, а не эмоциям

Как сравнить съём и покупку квартиры: ежемесячный платёж, первый взнос, ремонт, риски, ликвидность и сценарий на 3–5 лет с реальными цифрами для 2026.

В этой статье

- Когда аренда выгоднее ипотеки математически?

- Когда ипотека может быть рациональнее аренды

- Что считать в стоимости владения?

- Как сравнить аренду и ипотеку без самообмана

- Как использовать moniq для сравнения сценариев?

- Что выгоднее в 2026 году: снимать или брать ипотеку?

- Можно ли сравнивать арендный платёж и ипотечный платёж напрямую?

- Как понять, что ипотечный платёж безопасен?

- Что делать, если хочется купить, но первый взнос маленький?

- Рост цен на недвижимость не делает аренду проигрышной автоматически?

- Итого

- Связанные материалы

Вопрос «аренда или ипотека» редко решается одним калькулятором. В нём смешаны математика, желание стабильности, страх упустить рост цен, усталость от съёмных квартир и давление родственников. Поэтому сравнивать лучше не лозунги, а два денежных сценария.

Правильный вопрос звучит так: что произойдёт с моими деньгами, если я 3–5 лет снимаю и коплю, и что произойдёт, если я покупаю сейчас в ипотеку? Ответ зависит от первого взноса, ставки, срока жизни в городе, стоимости ремонта и вашей готовности к риску.

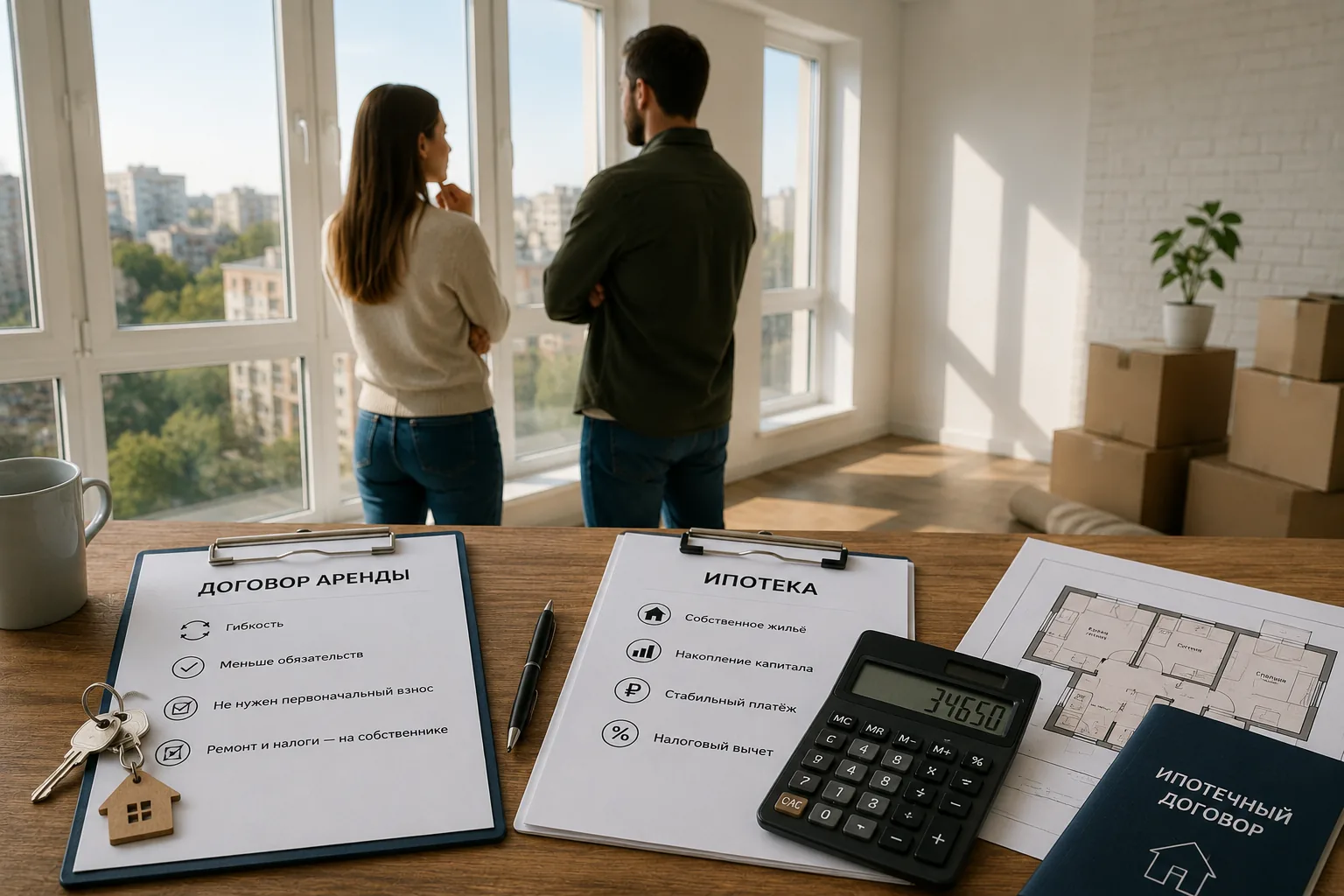

Когда аренда выгоднее ипотеки математически?

Аренда чаще выигрывает на коротком горизонте: когда вы не уверены в городе, районе, работе, размере семьи или доходе. Покупка квартиры — дорогая сделка с высокой стоимостью входа и выхода. Если продать через год-два, комиссии, ремонт и проценты могут съесть весь ожидаемый выигрыш.

Математически аренда сильнее, если совпадают несколько условий:

Ипотечный платёж заметно выше аренды аналогичной квартиры, а разницу вы реально откладываете, а не тратите.

Первый взнос пока небольшой, из-за чего кредит получается крупным, а платёж давит на бюджет.

Горизонт жизни в квартире меньше 5 лет: возможен переезд, смена работы, рождение ребёнка или другой район.

Квартира требует ремонта и мебели, которые нельзя комфортно оплатить без кредита или обнуления подушки.

После покупки не остаётся финансовой подушки хотя бы на 3–6 месяцев обязательных расходов.

Когда ипотека может быть рациональнее аренды

Ипотека становится сильнее, когда квартира нужна не как ставка на рынок, а как понятная долгосрочная база. Особенно если у вас уже есть первый взнос, стабильный доход и вы планируете жить в этом районе долго.

Сигналы, что покупку можно считать всерьёз:

Вы готовы жить в этой квартире 7+ лет и район подходит под работу, школу, транспорт и быт.

Платёж по ипотеке вместе с коммунальными и страховками не превышает 30–35% стабильного дохода семьи.

После первого взноса остаётся подушка на 3–6 месяцев расходов, а не только надежда на премию.

Вы уже заложили ремонт, мебель, переезд и бытовую технику в отдельный бюджет.

Есть план на случай снижения дохода: кто платит, что режете, какую сумму держите в резерве.

Что считать в стоимости владения?

Стоимость владения — это не цена квартиры и не ежемесячный платёж. Это вся сумма денег, которую вы замораживаете или тратите из-за владения жильём.

- Первый взнос

- Деньги, которые перестают быть ликвидной подушкой. Если вложили всё, квартира есть, но финансовая устойчивость пропала.

- Проценты по кредиту

- В первые годы большая часть платежа уходит на проценты, а не на погашение тела долга. Поэтому продажа через 2–3 года может не дать ожидаемого капитала.

- Ремонт и мебель

- Даже «заезжай и живи» часто превращается в 300 000–1 500 000 ₽ на технику, хранение, свет, сантехнику и мелкие переделки.

- Страховки, налоги и коммунальные платежи

- Собственник платит то, что арендатор часто не видит: страхование, взносы, налог, капитальные расходы и поломки.

- Стоимость выхода

- Продажа занимает время. Возможны торг, комиссия, налоговые нюансы, досрочное погашение и расходы на новую сделку.

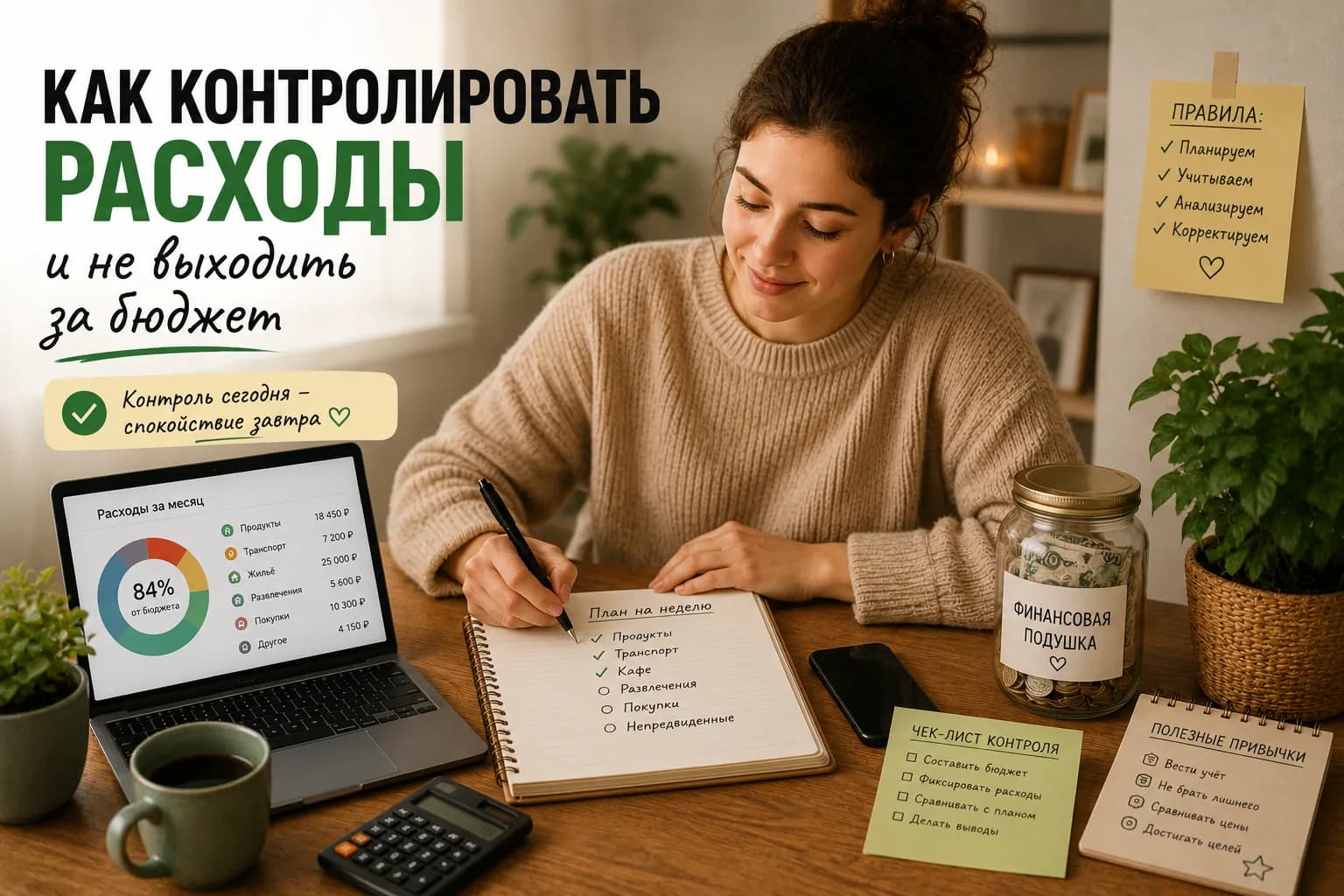

Как сравнить аренду и ипотеку без самообмана

Сделайте два сценария на одной странице. Не пытайтесь угадать рынок — проверьте, выдерживает ли бюджет каждую траекторию.

Запишите текущую аренду и все сопутствующие расходы: коммунальные, интернет, переезды, залог, комиссия агенту, мебель, мелкий ремонт.

Запишите ипотечный сценарий: цена квартиры, первый взнос, сумма кредита, ставка, срок, страховка, коммунальные, налог, ремонт и мебель.

Добавьте стресс-тест: доход семьи минус 20% на 6 месяцев. Если ипотечный сценарий ломается сразу, покупку рано считать безопасной.

Проверьте горизонт. До 3 лет аренда часто рациональнее. 3–5 лет — зона расчётов. 7+ лет — покупка становится сильнее, если платёж не душит бюджет.

Отдельно решите, что вы делаете с разницей. Если аренда дешевле, но разница не откладывается, математическое преимущество исчезает.

Как использовать moniq для сравнения сценариев?

В moniq не нужно ждать идеального калькулятора ипотеки. Достаточно собрать две параллельные цели и ежемесячный план, чтобы увидеть, какой сценарий выдерживает ваш бюджет.

Создайте цель «Ипотечный взнос» с суммой и датой. Так видно, сколько нужно откладывать до покупки.

Создайте вторую цель «Свободный капитал» — это деньги, которые остаются при аренде и не должны уходить на случайные траты.

Добавьте обязательные ежемесячные платежи: аренда, коммунальные, страховки, будущий платёж по ипотеке как отдельный плановый расход.

Сравните план-факт за 2–3 месяца: можете ли вы реально откладывать разницу, не влезая в кредитку и не срываясь на крупные траты.

Внутренние связки: если вы только начинаете, сначала посмотрите статью /blog/kak-nakopit-na-kvartiru и общий раздел /lichnye-finansy. Если деньги в конце месяца исчезают, полезно пройти /blog/kuda-uhodjat-dengi перед ипотечным решением.

Что выгоднее в 2026 году: снимать или брать ипотеку?

Универсального ответа нет. При высокой ставке и большом разрыве между арендой и ипотечным платежом аренда часто рациональнее на горизонте 1–3 года. Если есть первый взнос, стабильный доход, подушка и план жить в квартире 7+ лет — ипотека может быть разумной.

Можно ли сравнивать арендный платёж и ипотечный платёж напрямую?

Нет. Ипотечный сценарий включает первый взнос, ремонт, страховки, налоги, коммунальные, риск продажи и потерю ликвидности. Арендный сценарий нужно считать с обязательным накоплением разницы, иначе он превращается в просто более высокий уровень потребления.

Как понять, что ипотечный платёж безопасен?

Ориентир — до 30–35% стабильного дохода семьи после учёта других обязательств. Если платёж держится только на премиях, подработке или полном отказе от подушки, это рискованный сценарий.

Что делать, если хочется купить, но первый взнос маленький?

Сначала считайте цель на первый взнос и подушку. Маленький взнос увеличивает кредит, проценты и ежемесячный платёж. Иногда 12–18 месяцев дисциплинированного накопления делают будущую ипотеку заметно устойчивее.

Рост цен на недвижимость не делает аренду проигрышной автоматически?

Нет. Рост цен важен, но он не отменяет процентов, ремонта, налогов, риска переезда и стоимости выхода из сделки. Покупка может выиграть при длинном горизонте, но короткий горизонт часто съедает выгоду транзакционными расходами.

Итого

Аренда — не «деньги в никуда», если она покупает мобильность и позволяет копить капитал. Ипотека — не автоматическая инвестиция, если она забирает всю подушку и делает бюджет хрупким.

Решение стоит принимать не по эмоции «своё лучше», а по сценарию: первый взнос, платёж, срок жизни в квартире, ремонт, подушка и стресс-тест дохода. Если оба сценария записаны в moniq, спор становится короче: цифры быстро показывают, где бюджет выдержит реальность.

Связанные материалы

Если решили накапливать первый взнос — пошаговый план в статье «Как накопить на квартиру».

Автор

АлексейСоздатель moniq

Алексей — основатель moniq и автор блога. Ведёт семейный бюджет с женой Екатериной с 2018 года, прошёл путь от Excel-таблицы до собственного приложения. Пишет про деньги без воды, на основе реального опыта семьи в России.

Похожие материалы

Цели и накопления6 мин чтения

Цели и накопления6 мин чтенияПодушка безопасности: формула на 3-6-12 месяцев

Посчитайте подушку семьи в три поля: обязательные расходы, сбережения и доход партнёра. Правила: что включать и где хранить, чтобы деньги были под рукой.

Цели и накопления4 мин чтения

Цели и накопления4 мин чтенияКак накопить на отпуск за 6 месяцев: план с суммами

Отпуск срывается не из-за билетов, а из-за того, что его начинают считать слишком поздно. Показываем формулу, четыре корзины расходов и план накопления на 6 месяцев.

Цели и накопления7 мин чтения

Цели и накопления7 мин чтенияКак накопить на квартиру: план для зарплаты 80–150 тыс

Универсального ответа на «сколько лет копить» нет — он зависит от региона, ставки и готовности брать ипотеку. Разбираем 5 переменных и реальные сценарии.